Yang termasuk biaya tetap merupakan fondasi operasional bisnis, tak tergoyahkan meski produksi naik-turun. Bayangkan, sebuah toko online tetap harus membayar biaya hosting dan gaji karyawan inti, walau penjualan sedang lesu. Begitu pula pabrik sepatu yang tetap menanggung biaya sewa pabrik dan asuransi, meski permintaan sepatu sedang menurun. Memahami seluk-beluk biaya tetap sangat krusial, karena ini memengaruhi keputusan bisnis, dari penetapan harga hingga strategi jangka panjang.

Pengelolaan biaya tetap yang efektif adalah kunci keberhasilan sebuah usaha dalam meraih profitabilitas yang optimal, sekaligus menjaga keberlangsungan bisnis di tengah dinamika pasar yang penuh tantangan. Ketepatan dalam mengidentifikasi dan mengelola biaya tetap akan menjadi penentu utama dalam meraih kesuksesan.

Biaya tetap, dalam arti luas, adalah pengeluaran bisnis yang konsisten dan tidak bergantung pada tingkat produksi atau penjualan. Ini mencakup berbagai pos, mulai dari sewa gedung, gaji karyawan tetap, hingga biaya asuransi. Pemahaman mendalam tentang jenis dan karakteristik biaya tetap sangat penting bagi perusahaan, terutama dalam merencanakan strategi bisnis, menentukan harga jual produk, dan mengoptimalkan profitabilitas.

Baik bisnis kecil maupun besar, harus mampu mengelola biaya tetap agar tetap efisien dan kompetitif. Dengan memahami biaya tetap, perusahaan dapat membuat keputusan bisnis yang lebih tepat dan terarah, menghindari potensi kerugian, serta memaksimalkan keuntungan.

Pengenalan Biaya Tetap

Dalam dunia bisnis, memahami struktur biaya merupakan kunci keberhasilan. Salah satu komponen penting yang perlu dipahami adalah biaya tetap. Kemampuan untuk mengelola biaya tetap secara efektif dapat berdampak signifikan terhadap profitabilitas perusahaan, terutama di tengah fluktuasi pasar dan perubahan volume produksi. Mari kita telusuri lebih dalam mengenai definisi, contoh, dan dampaknya.

Biaya tetap, secara sederhana, adalah pengeluaran bisnis yang nilainya tetap konstan, terlepas dari berapa banyak barang atau jasa yang diproduksi. Biaya ini merupakan komitmen rutin yang harus dibayar perusahaan, baik bisnis sedang ramai atau sepi. Kemampuan untuk mengelola biaya ini dengan efisien sangat penting untuk menjaga kesehatan keuangan perusahaan jangka panjang. Berbeda dengan biaya variabel yang berubah sesuai dengan volume produksi, biaya tetap menjadi fondasi operasional yang harus dipertimbangkan secara matang.

Biaya tetap, seperti sewa tempat dan gaji karyawan, merupakan pengeluaran rutin yang mesti diperhitungkan dalam bisnis. Mengelola keuangan dengan cermat sangat penting, terutama saat memulai usaha. Ingat, memulai usaha tak selalu butuh modal besar; baca artikel ini untuk inspirasi: cara memulai usaha dari nol tanpa modal untuk memahami strategi mengelola biaya tetap dengan efektif. Dengan perencanaan yang matang, bahkan tanpa modal besar, Anda bisa meminimalisir biaya tetap dan fokus pada pertumbuhan bisnis.

Menentukan jenis biaya tetap yang relevan dengan model bisnis Anda adalah kunci keberhasilan.

Contoh Biaya Tetap dalam Perusahaan Manufaktur

Berikut lima contoh umum biaya tetap yang dihadapi perusahaan manufaktur: sewa pabrik, gaji karyawan tetap (termasuk manajemen), asuransi, bunga pinjaman, dan biaya depresiasi mesin. Kelima jenis biaya ini tidak akan berubah secara signifikan meskipun terjadi peningkatan atau penurunan produksi. Sebagai contoh, sewa pabrik tetap harus dibayarkan setiap bulan, berapapun jumlah produk yang dihasilkan. Begitu pula dengan gaji karyawan tetap, yang nilainya cenderung tetap setiap bulan, kecuali ada kebijakan kenaikan gaji.

Tabel Biaya Tetap, Deskripsi, dan Dampak terhadap Profitabilitas

| Biaya Tetap | Deskripsi | Dampak terhadap Profitabilitas |

|---|---|---|

| Sewa Pabrik | Biaya sewa bangunan pabrik yang digunakan untuk produksi. | Biaya sewa yang tinggi dapat menekan profitabilitas, terutama jika volume produksi rendah. |

| Gaji Karyawan Tetap | Gaji manajemen dan karyawan tetap yang terlibat dalam operasional perusahaan. | Pengelolaan gaji karyawan yang efektif penting untuk menjaga profitabilitas, termasuk efisiensi tenaga kerja. |

| Asuransi | Premi asuransi untuk properti, peralatan, dan tanggung jawab perusahaan. | Biaya asuransi yang tinggi dapat mengurangi profitabilitas, namun penting untuk melindungi aset perusahaan. |

Ilustrasi Biaya Tetap yang Konstan

Bayangkan sebuah pabrik garmen yang menyewa pabrik seharga Rp 100 juta per bulan. Jika pabrik tersebut memproduksi 10.000 potong pakaian dalam satu bulan, biaya sewa per potong pakaian adalah Rp 10.000 (Rp 100.000.000 / 10.000). Namun, jika produksi meningkat menjadi 20.000 potong pakaian, biaya sewa per potong pakaian menjadi Rp 5.000 (Rp 100.000.000 / 20.000). Meskipun volume produksi meningkat dua kali lipat, biaya sewa tetap Rp 100 juta.

Biaya tetap, seperti sewa tempat dan gaji karyawan, merupakan pengeluaran krusial bagi bisnis kuliner. Bayangkan saja, menjalankan kedai kopi membutuhkan perencanaan keuangan yang matang. Cari kedai kopi terdekat denganmu lewat kedai kopi near me untuk melihat potensi pasar. Setelahnya, kamu bisa menghitung kembali biaya tetap lainnya seperti cicilan peralatan dan utilitas. Pengelolaan biaya tetap yang efektif kunci keberhasilan usaha, termasuk kedai kopi impianmu.

Ini mengilustrasikan bagaimana biaya tetap tetap konstan terlepas dari perubahan volume produksi. Semakin tinggi volume produksi, biaya tetap per unit akan semakin rendah, dan ini berdampak positif pada profitabilitas.

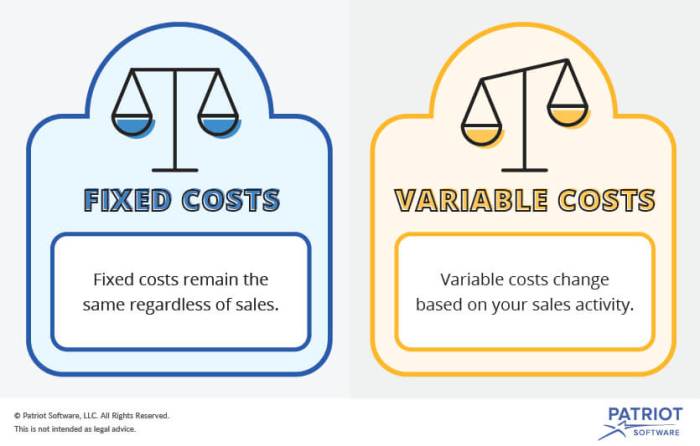

Perbedaan Biaya Tetap dan Biaya Variabel

Perbedaan utama antara biaya tetap dan biaya variabel terletak pada hubungannya dengan volume produksi. Biaya tetap tidak berubah, sedangkan biaya variabel berubah secara langsung seiring dengan perubahan volume produksi. Contoh biaya variabel meliputi biaya bahan baku, biaya tenaga kerja langsung, dan biaya energi yang digunakan dalam proses produksi. Jika produksi meningkat, biaya variabel juga meningkat, dan sebaliknya. Memahami perbedaan ini sangat penting dalam perencanaan produksi dan pengambilan keputusan bisnis.

Jenis-jenis Biaya Tetap

Memahami seluk-beluk biaya tetap merupakan kunci keberhasilan manajemen keuangan sebuah bisnis, baik itu usaha rintisan yang penuh semangat maupun korporasi raksasa. Biaya tetap, yang nilainya konsisten terlepas dari volume produksi atau penjualan, memiliki peran krusial dalam menentukan profitabilitas dan strategi jangka panjang perusahaan. Mengetahui klasifikasi dan karakteristiknya akan membantu Anda membuat keputusan bisnis yang lebih cerdas dan terukur.

Biaya tetap, seperti sewa tempat usaha dan gaji karyawan, merupakan pengeluaran rutin yang tak terhindarkan. Membahas soal gaji, menarik untuk melihat gambaran gaji di Golden Lamian sebagai contoh, karena upah karyawan merupakan komponen signifikan dari biaya tetap sebuah bisnis restoran. Perencanaan keuangan yang matang harus memperhitungkan semua biaya tetap ini agar profitabilitas usaha tetap terjaga.

Dengan demikian, pengelolaan biaya tetap yang efektif menjadi kunci keberhasilan bisnis.

Mari kita telusuri lebih dalam mengenai perbedaan biaya tetap jangka pendek dan jangka panjang, serta dampaknya terhadap strategi bisnis.

Biaya tetap, seperti sewa kantor dan gaji karyawan, merupakan pengeluaran rutin yang tak terpengaruh volume produksi. Memahami pengelolaan biaya ini krusial bagi keberlangsungan usaha, apalagi jika kita bicara soal transaksi bisnis formal yang memerlukan surat resmi. Nah, untuk memahami lebih lanjut tentang dokumentasi transaksi, penting untuk mengerti apa yang dimaksud surat niaga , karena perencanaan keuangan yang matang meliputi pemahaman dokumen bisnis.

Kembali ke biaya tetap, pengendaliannya sangat penting untuk menjaga profitabilitas bisnis jangka panjang, sehingga perencanaan yang detail menjadi kunci keberhasilan.

Klasifikasi Biaya Tetap Berdasarkan Jangka Waktu

Biaya tetap diklasifikasikan berdasarkan jangka waktu, membagi mereka menjadi dua kategori utama: jangka pendek dan jangka panjang. Perbedaannya terletak pada fleksibilitas dan kemampuan perusahaan untuk menyesuaikan besaran biaya tersebut dalam kurun waktu tertentu. Memahami perbedaan ini sangat penting untuk perencanaan anggaran dan pengambilan keputusan strategis.

Perbedaan Biaya Tetap Jangka Pendek dan Jangka Panjang, Yang termasuk biaya tetap

Biaya tetap jangka pendek adalah biaya yang relatif tetap dalam periode waktu singkat, misalnya satu tahun. Perusahaan memiliki sedikit fleksibilitas untuk mengubahnya dalam jangka waktu tersebut. Sebaliknya, biaya tetap jangka panjang dapat disesuaikan, tetapi membutuhkan waktu yang lebih lama dan mungkin melibatkan biaya tambahan. Contohnya, perusahaan dapat dengan mudah mengurangi biaya sewa jangka pendek, namun mengurangi biaya bangunan pabrik jangka panjang membutuhkan proses yang lebih rumit dan memakan waktu.

Contoh Biaya Tetap Jangka Pendek dan Jangka Panjang

Berikut beberapa contoh nyata yang menggambarkan perbedaan biaya tetap jangka pendek dan panjang. Contoh-contoh ini dipilih untuk memberikan gambaran yang komprehensif dan mudah dipahami.

Biaya tetap, seperti sewa tempat usaha, merupakan pengeluaran yang konsisten setiap bulannya, tak peduli berapa banyak baju yang kamu sablon. Memilih tukang sablon baju terdekat bisa jadi strategi efisiensi, terutama jika kamu memulai bisnis sablon kaos. Namun, perlu diingat, biaya tetap lainnya seperti gaji karyawan tetap harus dipertimbangkan dalam perencanaan keuangan bisnis kamu.

Pengelolaan biaya tetap yang cermat akan menentukan profitabilitas usaha sablonmu di jangka panjang. Jadi, pastikan kamu telah menghitung semua biaya tetap sebelum memulai usaha ini.

- Biaya Tetap Jangka Pendek: Sewa kantor, gaji karyawan tetap (tanpa lembur), biaya langganan software.

- Biaya Tetap Jangka Panjang: Biaya penyusutan aset tetap (bangunan, mesin), bunga pinjaman jangka panjang, biaya sewa gedung pabrik.

Karakteristik Biaya Tetap Jangka Pendek dan Jangka Panjang

Mengenali karakteristik masing-masing jenis biaya tetap sangat penting untuk mengoptimalkan pengelolaan keuangan perusahaan. Berikut uraian singkatnya:

| Karakteristik | Biaya Tetap Jangka Pendek | Biaya Tetap Jangka Panjang |

|---|---|---|

| Fleksibilitas | Rendah, sulit diubah dalam waktu singkat | Tinggi, dapat diubah, tetapi membutuhkan waktu dan sumber daya |

| Durasi Pengaruh | Berdampak dalam jangka waktu singkat | Berdampak dalam jangka waktu panjang |

| Contoh | Sewa bulanan, gaji karyawan tetap | Biaya penyusutan pabrik, bunga pinjaman jangka panjang |

| Pengaruh terhadap Strategi Bisnis | Mempengaruhi keputusan operasional harian | Mempengaruhi strategi bisnis jangka panjang, seperti ekspansi atau efisiensi |

Pengaruh Perubahan Biaya Tetap terhadap Strategi Bisnis

Perubahan pada biaya tetap, baik jangka pendek maupun panjang, dapat secara signifikan mempengaruhi strategi bisnis perusahaan. Misalnya, kenaikan biaya sewa kantor dapat memaksa perusahaan untuk mengurangi biaya operasional lainnya atau mencari lokasi yang lebih terjangkau. Sementara itu, investasi besar dalam aset tetap jangka panjang, seperti pembangunan pabrik baru, mencerminkan komitmen perusahaan terhadap pertumbuhan jangka panjang dan memerlukan perencanaan keuangan yang matang.

Perusahaan harus mampu mengantisipasi perubahan ini dan menyesuaikan strategi bisnis mereka agar tetap kompetitif dan menguntungkan.

Pengaruh Biaya Tetap terhadap Pengambilan Keputusan Bisnis: Yang Termasuk Biaya Tetap

Biaya tetap, elemen krusial dalam operasional bisnis, memiliki dampak signifikan terhadap strategi perusahaan, khususnya dalam pengambilan keputusan finansial. Memahami bagaimana biaya tetap memengaruhi profitabilitas dan titik impas (break-even point) menjadi kunci keberhasilan. Pengaruhnya begitu mendalam, hingga menentukan harga jual produk, strategi pemasaran, dan bahkan kelangsungan usaha. Mari kita telusuri lebih dalam bagaimana biaya tetap ini membentuk lanskap keputusan bisnis.

Pengaruh Biaya Tetap terhadap Titik Impas

Titik impas, atau break-even point, merupakan titik di mana pendapatan perusahaan sama dengan total biaya. Dalam menentukan titik impas, biaya tetap berperan penting karena harus dipertimbangkan bersamaan dengan biaya variabel. Meningkatnya biaya tetap akan menggeser titik impas ke angka yang lebih tinggi, artinya perusahaan perlu menjual lebih banyak produk untuk mencapai titik profitabilitas. Sebaliknya, penurunan biaya tetap akan mempermudah perusahaan mencapai titik impas.

Dengan kata lain, biaya tetap adalah penghalang awal yang harus diatasi sebelum perusahaan mulai menghasilkan keuntungan. Semakin besar biaya tetap, semakin besar pula usaha yang dibutuhkan untuk mencapai keuntungan.

Perhitungan Titik Impas dengan Mempertimbangkan Biaya Tetap

Perhitungan titik impas melibatkan rumus sederhana namun efektif. Rumus dasar titik impas dalam unit adalah: Titik Impas (unit) = Biaya Tetap / (Harga Jual per Unit – Biaya Variabel per Unit). Misalnya, jika biaya tetap perusahaan adalah Rp 100.000.000, harga jual per unit Rp 10.000, dan biaya variabel per unit Rp 6.000, maka titik impas adalah 25.000 unit (Rp 100.000.000 / (Rp 10.000 – Rp 6.000)).

Rumus ini menunjukkan bahwa semakin tinggi biaya tetap, semakin banyak unit yang harus dijual untuk mencapai titik impas. Perusahaan perlu cermat dalam mengelola biaya tetap agar titik impas tetap terjaga dan menguntungkan.

Dampak Peningkatan Biaya Tetap terhadap Harga Jual Produk

Kenaikan biaya tetap secara langsung berdampak pada harga jual produk. Untuk menjaga profit margin, perusahaan mungkin perlu menaikkan harga jual produk guna menutupi peningkatan biaya tetap. Namun, peningkatan harga jual bisa berisiko mengurangi daya beli konsumen, sehingga perlu pertimbangan matang strategi penetapan harga yang tepat. Peningkatan biaya tetap juga dapat memaksa perusahaan untuk mencari cara lain untuk meningkatkan efisiensi dan produktivitas guna menghindari kenaikan harga jual yang signifikan.

Strategi efisiensi operasional dan manajemen persediaan menjadi kunci dalam situasi ini.

Strategi Meminimalkan Dampak Negatif Biaya Tetap yang Tinggi

Mencari keseimbangan antara efisiensi biaya dan kualitas layanan sangat penting. Negosiasi kontrak jangka panjang dengan pemasok, optimalisasi penggunaan teknologi, dan evaluasi berkelanjutan terhadap pengeluaran operasional dapat membantu meminimalkan dampak negatif biaya tetap yang tinggi. Fokus pada peningkatan produktivitas dan efisiensi internal, serta diversifikasi sumber pendapatan, merupakan langkah strategis untuk menghadapi tantangan ini.

Pengelolaan Biaya Tetap untuk Meningkatkan Profitabilitas

Perusahaan dapat mengelola biaya tetap untuk meningkatkan profitabilitas dengan berbagai cara. Misalnya, dengan melakukan negosiasi ulang kontrak sewa gedung, mencari alternatif solusi teknologi yang lebih hemat biaya, atau merestrukturisasi organisasi untuk meningkatkan efisiensi. Pendekatan yang terukur dan terencana sangat penting dalam upaya ini. Perusahaan yang sukses dalam mengelola biaya tetap akan memiliki keunggulan kompetitif dan profitabilitas yang lebih tinggi dibandingkan kompetitornya.

Contohnya, perusahaan ritel besar seringkali bernegosiasi dengan supplier untuk mendapatkan harga yang lebih baik, atau perusahaan manufaktur dapat berinvestasi dalam otomatisasi untuk mengurangi biaya tenaga kerja. Dengan strategi yang tepat, peningkatan profitabilitas menjadi lebih realistis.

Contoh Biaya Tetap dalam Berbagai Sektor Bisnis

Memahami biaya tetap merupakan kunci keberhasilan bisnis di era yang penuh dinamika ini. Baik bisnis ritel yang ramai pengunjung, industri jasa yang mengandalkan keahlian, maupun manufaktur yang memproduksi barang secara massal, semua menghadapi tantangan serupa dalam mengelola pengeluaran tetap. Pengeluaran ini, tak peduli seberapa tinggi atau rendah produksi, tetap harus dibayar. Mari kita telusuri lebih dalam bagaimana biaya tetap berperan dalam berbagai sektor bisnis dan bagaimana teknologi dapat mengubah permainannya.

Biaya Tetap di Sektor Ritel

Sektor ritel, dengan beragam model bisnisnya, memiliki karakteristik biaya tetap yang unik. Keberhasilannya tak hanya bergantung pada strategi penjualan, namun juga pada kemampuan mengelola pengeluaran tetap secara efisien.

- Sewa tempat usaha: Lokasi strategis seringkali berharga mahal, namun merupakan investasi penting untuk menarik pelanggan.

- Gaji karyawan tetap: Karyawan kasir, manajer toko, dan staf administrasi merupakan tulang punggung operasional ritel.

- Asuransi properti dan perlengkapan: Menjamin keamanan aset toko dan melindungi dari risiko kerugian finansial.

- Biaya utilitas (listrik, air, internet): Operasional toko tak mungkin berjalan tanpa utilitas yang memadai.

- Pajak properti: Kewajiban pajak yang harus dipenuhi secara berkala oleh pemilik usaha.

Biaya Tetap di Industri Jasa

Industri jasa, yang bertumpu pada keahlian dan layanan, memiliki struktur biaya tetap yang berbeda dari sektor ritel atau manufaktur. Keberlanjutan bisnis jasa sangat bergantung pada efisiensi manajemen biaya tetap.

- Gaji karyawan profesional: Konsultan, dokter, pengacara, dan profesional lainnya merupakan aset utama dalam industri jasa.

- Sewa kantor dan peralatan: Lingkungan kerja yang nyaman dan peralatan pendukung operasional sangat penting.

- Biaya pemasaran dan promosi: Membangun reputasi dan menarik klien baru membutuhkan investasi berkelanjutan.

Perbandingan Biaya Tetap Antar Sektor

Melihat perbedaan biaya tetap antar sektor secara langsung dapat memberikan gambaran yang lebih jelas tentang tantangan unik yang dihadapi masing-masing industri. Berikut perbandingan biaya tetap pada tiga sektor utama:

| Biaya Tetap | Manufaktur | Ritel | Jasa |

|---|---|---|---|

| Sewa/Penyusutan Aset | Pabrik, Mesin | Toko, Gudang | Kantor, Peralatan |

| Gaji Karyawan | Buruh, Teknisi | Kasir, Manajer | Konsultan, Profesional |

| Utilitas | Listrik, Air, Gas | Listrik, Air, Internet | Listrik, Air, Internet |

Pengaruh Sektor Bisnis terhadap Biaya Tetap

Perbedaan sektor bisnis secara signifikan mempengaruhi jenis dan besaran biaya tetap. Sektor manufaktur cenderung memiliki biaya tetap yang lebih tinggi terkait investasi aset produksi (mesin, pabrik), sementara sektor ritel lebih terfokus pada sewa tempat usaha dan gaji karyawan. Industri jasa, sebaliknya, lebih menekankan pada gaji tenaga profesional dan biaya pemasaran.

Sebagai ilustrasi, sebuah pabrik garmen akan memiliki biaya tetap yang jauh lebih besar dibandingkan sebuah toko online. Pabrik harus menanggung biaya sewa pabrik yang luas, pembelian mesin produksi, dan gaji banyak buruh. Sementara itu, toko online mungkin hanya membutuhkan biaya sewa ruang kantor yang lebih kecil, gaji beberapa karyawan, dan biaya pemasaran digital.

Pengaruh Teknologi terhadap Biaya Tetap

Teknologi telah dan akan terus mengubah lanskap biaya tetap di berbagai sektor. Otomatisasi, misalnya, dapat mengurangi biaya tenaga kerja di manufaktur dan meningkatkan efisiensi operasional. Di sektor ritel, platform e-commerce mengurangi kebutuhan akan toko fisik dan biaya sewa yang terkait. Di sektor jasa, teknologi memungkinkan penyediaan layanan jarak jauh, mengurangi kebutuhan akan kantor fisik dan biaya terkait.

Namun, perlu diingat bahwa adopsi teknologi juga membawa biaya tambahan, seperti investasi perangkat lunak, pelatihan karyawan, dan pemeliharaan sistem. Oleh karena itu, evaluasi yang cermat diperlukan untuk memastikan bahwa investasi teknologi tersebut menghasilkan penghematan biaya tetap jangka panjang yang signifikan.