Cara menghitung pengeluaran dan pemasukan merupakan kunci utama menuju pengelolaan keuangan yang sehat dan terencana. Mengelola keuangan pribadi bukan sekadar mencatat angka-angka, melainkan memahami alur uang kita, dari mana datangnya dan ke mana perginya. Dengan memahami arus kas kita, kita bisa merencanakan masa depan yang lebih baik, menghindari jebakan utang, dan meraih tujuan keuangan, baik itu membeli rumah, liburan impian, atau bahkan pensiun nyaman.

Artikel ini akan memandu Anda melalui langkah-langkah praktis dan strategi efektif untuk menguasai pengelolaan keuangan pribadi, sehingga Anda dapat mengendalikan hidup finansial Anda dengan lebih bijak dan percaya diri. Baik Anda seorang pemula atau sudah berpengalaman, panduan ini akan memberikan wawasan berharga untuk mencapai kemandirian finansial.

Mencatat setiap pengeluaran dan pemasukan mungkin terlihat merepotkan di awal, namun manfaatnya sangat besar. Bayangkan, Anda bisa melacak kemana saja uang Anda pergi, mengidentifikasi pengeluaran yang tidak perlu, dan mengalokasikan dana untuk tabungan dan investasi. Dengan metode pencatatan yang tepat, baik manual atau digital, Anda dapat membuat laporan keuangan sederhana yang memberikan gambaran jelas tentang kondisi keuangan Anda.

Dari laporan tersebut, Anda dapat mengambil keputusan finansial yang lebih cerdas dan terarah, membangun rencana anggaran yang realistis, serta mengantisipasi pengeluaran tak terduga. Mari kita mulai perjalanan menuju pengelolaan keuangan yang lebih baik!

Metode Pencatatan Pengeluaran dan Pemasukan

Mengontrol keuangan pribadi adalah kunci menuju stabilitas finansial. Baik Anda seorang mahasiswa yang baru mulai mengatur uang jajan, pekerja kantoran yang ingin menabung untuk liburan impian, atau pebisnis yang ingin memaksimalkan profit, mencatat pemasukan dan pengeluaran adalah langkah pertama yang krusial. Dengan pencatatan yang tepat, Anda bisa melacak kemana uang Anda pergi, mengidentifikasi area pengeluaran yang perlu dikurangi, dan merencanakan masa depan keuangan dengan lebih baik.

Artikel ini akan membahas berbagai metode pencatatan, membantu Anda memilih yang paling sesuai dengan gaya hidup Anda.

Tabel Pencatatan Pengeluaran dan Pemasukan

Cara paling sederhana untuk memulai adalah dengan membuat tabel. Tabel ini memungkinkan Anda untuk mencatat setiap transaksi keuangan secara terstruktur dan mudah dipahami. Berikut contoh tabel yang bisa Anda gunakan:

| Tanggal | Kategori | Deskripsi | Jumlah (Rp) |

|---|---|---|---|

| 01/10/2024 | Gaji | Gaji bulanan | 5.000.000 |

| 02/10/2024 | Makanan | Makan siang di restoran | 50.000 |

| 03/10/2024 | Transportasi | Bensin | 100.000 |

| 04/10/2024 | Hiburan | Tiket bioskop | 75.000 |

| 05/10/2024 | Tagihan | Tagihan listrik | 200.000 |

| 06/10/2024 | Belanja | Kebutuhan rumah tangga | 300.000 |

| 07/10/2024 | Investasi | Investasi saham | 500.000 |

Contoh di atas menunjukkan pencatatan selama satu minggu. Anda dapat menyesuaikan kategori dan deskripsi sesuai kebutuhan. Kejelasan dalam deskripsi akan sangat membantu dalam menganalisis pengeluaran di kemudian hari.

Metode Pencatatan Manual dan Digital

Ada dua metode utama pencatatan keuangan: manual dan digital. Metode manual, seperti menggunakan buku catatan atau spreadsheet sederhana, menawarkan kontrol penuh dan tidak bergantung pada teknologi. Namun, metode ini cenderung lebih memakan waktu dan rentan terhadap kesalahan. Metode digital, di sisi lain, memanfaatkan aplikasi atau software khusus yang menawarkan fitur otomatisasi, pelacakan yang lebih efisien, dan pembuatan laporan yang mudah.

Mengelola keuangan pribadi? Awali dengan mencatat setiap pengeluaran dan pemasukan secara detail. Ini penting untuk memahami arus kas Anda. Namun, untuk bisnis, perhitungannya lebih kompleks, melibatkan misalnya cara menghitung biaya variabel per unit agar keuntungan bersih bisa diukur secara akurat. Memahami biaya variabel per unit ini krusial dalam menentukan harga jual dan strategi bisnis yang tepat.

Dengan demikian, pencatatan yang rapi baik pengeluaran maupun pemasukan, termasuk analisis biaya variabel, akan membantu Anda membuat keputusan finansial yang lebih cerdas.

Meskipun membutuhkan koneksi internet dan pemahaman teknologi dasar, efisiensi dan kemudahan akses yang ditawarkan menjadi daya tarik tersendiri.

Mengelola keuangan pribadi? Catat setiap pengeluaran dan pemasukan secara detail, ya! Dari sekadar jajan kopi hingga tagihan bulanan, semua harus tercatat. Bayangkan, setiap pembelian air minum, misalnya Aqua, Le Minerale, atau merek lainnya yang bisa kamu temukan di nama nama air minum itu, harus masuk dalam catatan. Dengan begitu, kamu bisa menganalisis pola pengeluaranmu dan membuat rencana anggaran yang lebih efektif.

Mencatat pengeluaran dan pemasukan secara disiplin adalah kunci utama untuk mencapai tujuan keuanganmu, mulai dari menabung hingga investasi.

Perbandingan Aplikasi Pencatatan Keuangan

Beberapa aplikasi pencatatan keuangan populer menawarkan fitur yang beragam. Perbandingan ini hanya gambaran umum, karena fitur dan harga dapat berubah sewaktu-waktu. Sebelum memilih, pastikan untuk membaca ulasan pengguna dan mencoba versi gratis (jika tersedia).

- Aplikasi A: Aplikasi ini dikenal dengan antarmuka yang user-friendly dan fitur pelacakan pengeluaran otomatis melalui koneksi bank. Namun, versi gratisnya mungkin memiliki batasan fitur.

- Aplikasi B: Aplikasi ini menawarkan fitur analisis pengeluaran yang mendalam, termasuk pembuatan grafik dan laporan. Namun, kurva pembelajarannya mungkin sedikit lebih curam dibandingkan aplikasi lain.

- Aplikasi C: Aplikasi ini fokus pada kemudahan penggunaan dan cocok untuk pengguna yang baru memulai mencatat keuangan. Fitur-fiturnya lebih sederhana, tetapi cukup efektif untuk pengguna yang tidak membutuhkan analisis yang kompleks.

Memilih aplikasi yang tepat bergantung pada kebutuhan dan preferensi masing-masing individu. Pertimbangkan faktor seperti kemudahan penggunaan, fitur yang tersedia, dan keamanan data sebelum membuat keputusan.

Memilih Metode Pencatatan yang Tepat

Metode pencatatan yang ideal bergantung pada kepribadian dan kebutuhan Anda. Jika Anda menyukai pendekatan yang sederhana dan praktis, metode manual mungkin cocok. Namun, jika Anda menginginkan efisiensi dan analisis yang lebih mendalam, aplikasi digital adalah pilihan yang lebih baik. Pertimbangkan juga seberapa sering Anda melakukan transaksi dan seberapa detail Anda ingin melacak pengeluaran Anda. Jangan ragu untuk mencoba beberapa metode sebelum memutuskan mana yang paling sesuai.

Mengkategorikan Pengeluaran dan Pemasukan: Cara Menghitung Pengeluaran Dan Pemasukan

Mengelola keuangan pribadi ibarat mengarahkan kapal di lautan luas. Tanpa peta dan kompas yang jelas, kita mudah tersesat. Peta dan kompas itu adalah sistem pengkategorian pengeluaran dan pemasukan yang terstruktur. Dengan memahami kemana uang kita mengalir dan dari mana asalnya, kita bisa membuat keputusan finansial yang lebih cerdas dan mencapai tujuan keuangan lebih efektif. Langkah awal menuju kebebasan finansial dimulai dari sini.

Lima Kategori Pengeluaran Utama dan Contohnya

Mengidentifikasi kategori pengeluaran utama adalah kunci untuk memahami pola pengeluaran kita. Dengan mengelompokkan pengeluaran, kita bisa melihat dengan lebih jelas area mana yang perlu dibenahi. Lima kategori umum yang bisa digunakan adalah kebutuhan pokok, transportasi, kesehatan, hiburan, dan cicilan/hutang. Pengelompokan ini bersifat fleksibel dan dapat disesuaikan dengan kondisi masing-masing individu.

Mengelola keuangan pribadi? Catat setiap pengeluaran dan pemasukan secara detail, ya! Metode sederhana ini bisa jadi kunci suksesmu. Butuh panduan lebih komprehensif? Coba baca buku karya Andika Sutoro Putra , sumber referensi praktis yang akan membantumu menguasai strategi pengelolaan keuangan. Dengan memahami alur pemasukan dan pengeluaran secara cermat, kamu akan lebih mudah merencanakan anggaran bulanan dan mencapai target keuangan.

Jadi, mulailah mencatat, dan raih impian finansialmu!

- Kebutuhan Pokok: Meliputi makanan, minuman, biaya perumahan (sewa atau cicilan KPR), dan utilitas (listrik, air, gas).

- Transportasi: Biaya bensin, angkutan umum, perawatan kendaraan, atau biaya ojek online.

- Kesehatan: Biaya pengobatan, asuransi kesehatan, vitamin, dan perawatan diri.

- Hiburan: Biaya nonton film, makan di restoran, berbelanja, traveling, dan hobi.

- Cicilan/Hutang: Cicilan kartu kredit, pinjaman, dan kewajiban finansial lainnya.

Diagram Alur Pengkategorian Pengeluaran

Memvisualisasikan pengeluaran dengan diagram alur akan membantu kita memahami alokasi dana. Dengan membagi pengeluaran menjadi kebutuhan, keinginan, dan investasi, kita bisa menilai prioritas pengeluaran dan mengoptimalkan alokasi dana.

Bayangkan sebuah diagram alur sederhana. Semua pengeluaran masuk ke titik awal. Kemudian, dibagi menjadi tiga cabang utama: Kebutuhan (makanan, tempat tinggal, transportasi dasar), Keinginan (makan di restoran mewah, membeli barang elektronik baru), dan Investasi (saham, emas, properti). Setiap cabang kemudian bisa dipecah lagi menjadi sub-kategori yang lebih spesifik, sesuai kebutuhan.

Strategi Mengurangi Pengeluaran Tertentu

Setelah mengidentifikasi kategori pengeluaran, kita bisa menentukan strategi untuk mengurangi pengeluaran di area tertentu. Hal ini penting untuk mencapai keseimbangan keuangan dan mencapai tujuan finansial.

- Kebutuhan Pokok: Cari alternatif yang lebih terjangkau, seperti memasak di rumah daripada makan di luar, atau berhemat dalam penggunaan listrik dan air.

- Transportasi: Manfaatkan transportasi umum, gunakan kendaraan pribadi secara efisien, atau beralih ke kendaraan yang lebih hemat bahan bakar.

- Hiburan: Batasi frekuensi kegiatan hiburan, cari alternatif hiburan yang lebih murah, atau manfaatkan waktu luang dengan kegiatan yang gratis.

Sistem Pengkategorian yang Fleksibel

Sistem pengkategorian yang efektif harus fleksibel dan mudah diadaptasi sesuai perubahan kondisi keuangan dan gaya hidup. Jangan terpaku pada satu sistem yang kaku. Sesuaikan kategori dan sub-kategori sesuai kebutuhan.

Contohnya, jika Anda sedang menabung untuk tujuan tertentu, Anda bisa menambahkan kategori khusus untuk tabungan tersebut. Atau, jika Anda memiliki pendapatan tambahan, Anda bisa menambahkan kategori untuk pendapatan tersebut.

Mengelola keuangan pribadi? Cukup mudah, kok! Catat setiap pengeluaran dan pemasukan secara detail. Bayangkan skala yang lebih besar, seperti pt gudang garam tbk bandung , mereka pasti punya sistem akuntansi yang canggih untuk memantau arus kas perusahaan. Sistem yang efektif ini menjamin keberlangsungan bisnis. Kembali ke keuangan pribadi, konsistensi dalam mencatat pengeluaran dan pemasukan, sebagaimana perusahaan besar mengelola keuangannya, akan membantu Anda mencapai tujuan finansial, baik itu menabung untuk liburan impian atau investasi jangka panjang.

Mengkategorikan Pemasukan dari Berbagai Sumber, Cara menghitung pengeluaran dan pemasukan

Sama halnya dengan pengeluaran, pemasukan juga perlu dikategorikan untuk mendapatkan gambaran yang komprehensif. Dengan mengkategorikan pemasukan, kita bisa melacak sumber pendapatan dan merencanakan strategi untuk meningkatkan pendapatan.

- Gaji/Pendapatan Utama: Pendapatan tetap dari pekerjaan utama.

- Pendapatan Tambahan: Pendapatan dari pekerjaan sampingan, investasi, atau bisnis.

- Penghasilan Pasif: Pendapatan yang diperoleh tanpa perlu bekerja secara aktif, seperti royalti, sewa properti, atau dividen saham.

- Hadiah atau Transfer: Uang yang diterima dari keluarga atau teman.

Membuat Laporan Keuangan Sederhana

Mengelola keuangan pribadi memang gampang-gampang susah. Kadang kita merasa uang cepat habis tanpa tahu ke mana perginya. Nah, solusi praktisnya adalah membuat laporan keuangan sederhana. Dengan laporan ini, kamu bisa melacak pemasukan dan pengeluaran, sehingga lebih mudah mengatur keuangan dan mencapai tujuan finansial. Bayangkan, bisa liburan ke Bali tahun depan hanya dengan mencatat pengeluaran kopi setiap hari! Luar biasa, bukan?

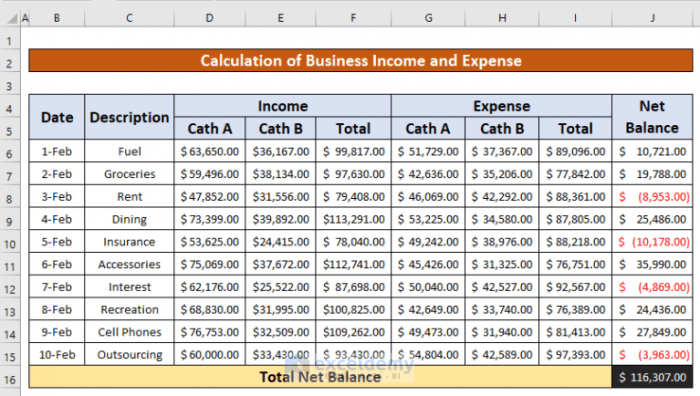

Mengelola keuangan bisnis, sekecil apapun, penting banget! Catat setiap pengeluaran dan pemasukan secara detail, misalnya dengan aplikasi atau buku khusus. Bayangkan, keuntungan rumah makan padang karunia jaya pasti lebih mudah dipantau jika mereka konsisten melakukan hal ini. Dengan catatan yang rapi, kita bisa menganalisis mana pos pengeluaran yang boros dan bagaimana strategi meningkatkan pemasukan.

Jadi, hitung pemasukan dan pengeluaran secara berkala untuk memastikan bisnis tetap sehat dan berkembang. Sistematika yang baik dalam mencatat keuangan adalah kunci keberhasilan usaha.

Contoh Laporan Keuangan Bulanan

Laporan keuangan bulanan akan menampilkan gambaran menyeluruh tentang kondisi keuangan Anda selama satu bulan. Buatlah tabel sederhana dengan kolom pemasukan dan pengeluaran, serta rincian kategori masing-masing. Misalnya, untuk pemasukan, Anda bisa mencantumkan gaji, bonus, penghasilan sampingan, dan lain-lain. Sedangkan untuk pengeluaran, bisa dibagi menjadi kategori seperti kebutuhan pokok (makan, transportasi, utilitas), kebutuhan sekunder (hiburan, fashion), dan tabungan/investasi. Dengan rincian yang jelas, Anda akan mudah melihat ke mana saja uang Anda berlalu.

Contohnya, jika pendapatan bulanan Anda Rp 5.000.000 dan pengeluaran Rp 4.000.000, maka surplus Anda adalah Rp 1.000.000.

| Item | Pemasukan (Rp) | Pengeluaran (Rp) |

|---|---|---|

| Gaji | 5.000.000 | |

| Freelance | 500.000 | |

| Total Pemasukan | 5.500.000 | |

| Kebutuhan Pokok | 2.000.000 | |

| Hiburan | 500.000 | |

| Transportasi | 700.000 | |

| Tabungan | 1.000.000 | |

| Total Pengeluaran | 4.200.000 | |

| Surplus/Defisit | 1.300.000 |

Tips Mengelola Keuangan Pribadi

Mengatur keuangan pribadi bukan sekadar mencatat pemasukan dan pengeluaran. Ini tentang membangun fondasi finansial yang kuat untuk masa depan yang lebih aman dan sejahtera. Dengan perencanaan yang tepat dan disiplin, Anda dapat mencapai tujuan keuangan, mulai dari membeli rumah hingga merencanakan pensiun. Artikel ini akan memberikan panduan praktis untuk mengelola keuangan pribadi Anda dengan efektif.

Lima Tips Menghemat Pengeluaran Sehari-hari

Mengurangi pengeluaran merupakan langkah krusial dalam pengelolaan keuangan. Dengan sedikit perubahan kebiasaan, Anda bisa menghemat secara signifikan tanpa harus mengorbankan kualitas hidup. Berikut beberapa tips yang bisa Anda terapkan:

- Buat daftar belanja sebelum berbelanja dan patuhi daftar tersebut. Hindari membeli barang impulsif yang tidak terencana.

- Manfaatkan promo dan diskon. Perhatikan brosur supermarket atau aplikasi belanja online untuk mendapatkan penawaran terbaik.

- Kurangi pengeluaran untuk makan di luar. Memasak di rumah jauh lebih hemat daripada makan di restoran.

- Cari alternatif transportasi yang lebih murah, seperti menggunakan transportasi umum atau bersepeda.

- Evaluasi langganan bulanan Anda. Apakah semua langganan tersebut benar-benar diperlukan? Batalkan langganan yang jarang digunakan.

Strategi Meningkatkan Pemasukan

Meningkatkan pemasukan sama pentingnya dengan mengurangi pengeluaran. Dengan pemasukan yang lebih besar, Anda memiliki lebih banyak fleksibilitas dalam mengelola keuangan dan mencapai tujuan finansial lebih cepat. Berikut beberapa strategi yang dapat dipertimbangkan:

- Cari pekerjaan sampingan. Manfaatkan keterampilan Anda untuk mendapatkan penghasilan tambahan, misalnya dengan menjadi freelancer atau guru les.

- Kembangkan keterampilan baru yang bernilai jual tinggi. Investasikan waktu dan uang untuk meningkatkan kemampuan Anda agar lebih kompetitif di pasar kerja.

- Berinvestasi. Meskipun memerlukan modal awal, investasi dapat memberikan keuntungan jangka panjang yang signifikan. Mulailah dengan investasi yang sesuai dengan profil risiko Anda.

- Jual aset yang tidak terpakai. Barang-barang yang tidak lagi digunakan dapat dijual secara online atau di pasar loak untuk menambah pemasukan.

- Bernegosiasi gaji. Jika Anda merasa kinerja Anda layak mendapatkan kenaikan gaji, jangan ragu untuk bernegosiasi dengan atasan Anda.

Rencana Anggaran Bulanan Sederhana

Anggaran bulanan adalah alat yang ampuh untuk melacak pemasukan dan pengeluaran. Dengan membuat anggaran, Anda dapat melihat dengan jelas ke mana uang Anda pergi dan mengidentifikasi area yang perlu dibenahi. Berikut contoh rencana anggaran bulanan sederhana:

| Item | Pemasukan (Rp) | Pengeluaran (Rp) |

|---|---|---|

| Gaji | 5.000.000 | |

| Pendapatan Tambahan | 500.000 | |

| Total Pemasukan | 5.500.000 | |

| Tempat Tinggal | 1.500.000 | |

| Makanan | 1.000.000 | |

| Transportasi | 500.000 | |

| Hiburan | 500.000 | |

| Tabungan & Investasi | 1.000.000 | |

| Total Pengeluaran | 4.500.000 | |

| Sisa | 1.000.000 |

Catatan: Angka-angka di atas hanyalah contoh dan dapat disesuaikan dengan kondisi keuangan masing-masing individu.

Pentingnya Menabung dan Investasi Jangka Panjang

Menabung dan berinvestasi adalah kunci untuk mengamankan masa depan keuangan. Menabung memberikan rasa aman finansial untuk menghadapi situasi tak terduga, sementara investasi dapat membantu uang Anda tumbuh seiring waktu. Konsistensi adalah kunci dalam membangun kekayaan jangka panjang.

“Jangan menunda untuk mulai menabung dan berinvestasi. Semakin cepat Anda memulai, semakin banyak waktu yang Anda miliki untuk mengumpulkan kekayaan.”

Sumber Daya Online untuk Mengelola Keuangan Pribadi

Saat ini banyak tersedia sumber daya online yang dapat membantu Anda mengelola keuangan pribadi. Mulai dari aplikasi pelacak keuangan hingga website edukasi keuangan, Anda dapat memanfaatkan teknologi untuk mempermudah proses pengelolaan keuangan.

- Aplikasi pelacak keuangan: Membantu mencatat pemasukan dan pengeluaran secara terstruktur.

- Website edukasi keuangan: Menyediakan informasi dan tips tentang pengelolaan keuangan.

- Kalkulator keuangan online: Membantu menghitung kebutuhan finansial, seperti perencanaan pensiun.

Mengelola Pengeluaran Tak Terduga

Kehidupan memang penuh kejutan, tak terkecuali dalam hal keuangan. Pengeluaran tak terduga bisa muncul kapan saja, mengancam stabilitas keuangan kita. Mengelolanya dengan bijak adalah kunci agar tetap sehat secara finansial, menghindari stres berlebih, dan mencapai tujuan keuangan jangka panjang. Dari kerusakan mesin cuci hingga biaya medis darurat, siap menghadapi hal-hal tak terduga adalah investasi terbaik untuk masa depanmu.

Contoh Pengeluaran Tak Terduga yang Sering Terjadi

Pengeluaran tak terduga bisa datang dalam berbagai bentuk. Mulai dari yang relatif kecil hingga yang besar dan berdampak signifikan. Beberapa contoh umum termasuk biaya perbaikan rumah (bocornya atap, kerusakan AC), biaya kesehatan mendadak (sakit, kecelakaan), perbaikan kendaraan (ban bocor, kerusakan mesin), dan tagihan tak terduga (pajak, denda). Bahkan kehilangan pekerjaan atau pendapatan tak terduga juga termasuk kategori ini.

Mencatat potensi pengeluaran tak terduga ini penting agar kita bisa mempersiapkan diri.

Strategi Mengantisipasi dan Mengatasi Pengeluaran Tak Terduga

Menghadapi pengeluaran tak terduga membutuhkan strategi yang matang. Langkah pertama adalah identifikasi potensi risiko. Buatlah daftar potensi masalah yang mungkin terjadi dan perkirakan biayanya. Selanjutnya, bangun dana darurat sebagai bantalan keuangan. Jumlah dana darurat idealnya cukup untuk menutupi pengeluaran selama 3-6 bulan.

Selain itu, asuransi juga berperan penting dalam meringankan beban finansial saat terjadi hal-hal tak terduga. Asuransi kesehatan, asuransi kendaraan, dan asuransi rumah bisa menjadi penyelamat di saat-saat sulit.

Perbandingan Metode Pengelolaan Dana Darurat

| Metode | Keunggulan | Kelemahan |

|---|---|---|

| Tabungan Bank | Akses mudah, aman, bunga kompetitif (tergantung produk) | Bunga relatif rendah, potensi inflasi menggerus nilai uang |

| Investasi Reksa Dana Pasar Uang | Potensi imbal hasil lebih tinggi daripada tabungan, cukup likuid | Risiko investasi meskipun kecil, perlu pemahaman dasar investasi |

| Surat Berharga Negara (SBN) | Aman, cukup likuid, imbal hasil kompetitif | Membutuhkan pengetahuan lebih dalam tentang investasi |

Pentingnya Memiliki Dana Darurat

Dana darurat adalah penyelamat finansial ketika hal-hal tak terduga terjadi. Dengan dana darurat, kita tidak perlu panik dan terburu-buru mengambil keputusan finansial yang merugikan, seperti mengambil pinjaman dengan bunga tinggi. Dana darurat memberikan ketenangan pikiran dan memungkinkan kita untuk menghadapi tantangan keuangan dengan lebih bijak dan terencana. Ini adalah fondasi kuat untuk stabilitas keuangan jangka panjang dan untuk meraih impian finansial lainnya.

Rencana Membangun Dana Darurat Bertahap

Membangun dana darurat tidak harus dilakukan secara instan. Mulailah dengan menargetkan jumlah kecil dan secara bertahap tingkatkan. Buatlah rencana anggaran yang realistis, sisipkan sebagian kecil dari penghasilan setiap bulan ke dalam dana darurat. Manfaatkan juga kesempatan untuk menambah dana darurat, misalnya dari bonus atau pendapatan tambahan. Konsistensi adalah kunci keberhasilan dalam membangun dana darurat.

Ingat, sedikit demi sedikit, lama-lama menjadi bukit.