Rumus BEP unit dan BEP rupiah, kunci sukses bisnis! Mengerti keduanya ibarat punya peta harta karun, menunjukkan titik impas usahamu. Dengan rumus ini, kamu bisa menentukan harga jual yang tepat, merencanakan produksi secara efektif, dan mengukur kinerja bisnis secara akurat. Bayangkan, tidak lagi berjalan tanpa arah, melainkan dengan strategi yang terukur dan terarah.

Mempelajari rumus ini bukan hanya soal angka-angka, melainkan tentang membangun pondasi bisnis yang kokoh dan berkelanjutan. Yuk, kita mulai!

Break Even Point (BEP) unit dan BEP rupiah merupakan dua konsep penting dalam analisis keuangan bisnis. BEP unit menunjukkan jumlah unit produk yang harus terjual agar pendapatan sama dengan biaya total, sementara BEP rupiah menunjukkan jumlah pendapatan yang harus dicapai untuk mencapai titik impas. Memahami perbedaan dan penerapan keduanya sangat krusial dalam pengambilan keputusan bisnis, mulai dari penetapan harga jual hingga perencanaan produksi.

Variabel-variabel seperti biaya tetap, biaya variabel, dan harga jual akan sangat memengaruhi perhitungan BEP. Dengan pemahaman yang komprehensif, kamu dapat menggunakan BEP untuk memaksimalkan profitabilitas usaha.

Pengertian BEP Unit dan BEP Rupiah

Memahami Break Even Point (BEP) adalah kunci bagi setiap bisnis, baik skala kecil maupun besar. BEP menandakan titik impas, di mana pendapatan sama dengan biaya, sehingga tidak ada untung maupun rugi. Namun, BEP dapat dihitung dalam dua cara: BEP unit dan BEP rupiah. Kedua metode ini sama-sama penting, tetapi memberikan informasi yang sedikit berbeda, sehingga pemahaman keduanya krusial untuk pengambilan keputusan bisnis yang tepat.

Definisi BEP Unit dan BEP Rupiah

BEP unit menunjukkan jumlah produk yang harus dijual agar perusahaan mencapai titik impas. Dengan kata lain, ini adalah jumlah unit yang perlu terjual untuk menutup semua biaya produksi dan operasional. Sementara itu, BEP rupiah menunjukkan nilai penjualan dalam rupiah yang harus dicapai untuk mencapai titik impas. Ini memberikan gambaran yang lebih luas tentang pendapatan yang dibutuhkan untuk menutup semua biaya.

Memahami rumus BEP (Break Even Point) unit dan rupiah penting bagi bisnis, terutama dalam menentukan titik impas. Rumus ini membantu menentukan jumlah penjualan yang dibutuhkan untuk menutupi seluruh biaya. Nah, bagi kamu yang tertarik berjualan online, mungkin kamu perlu tahu dulu apa itu reseller online , karena model bisnis ini juga perlu perhitungan BEP yang cermat. Dengan memahami seluk-beluk reseller, kamu bisa mengaplikasikan rumus BEP unit dan rupiah secara efektif, menentukan harga jual yang tepat, dan memaksimalkan keuntungan usaha online-mu.

Perhitungan BEP yang akurat akan menjadi kunci sukses dalam berbisnis, baik sebagai reseller maupun pebisnis lainnya.

Bayangkan Anda berjualan kue; BEP unit akan menunjukkan berapa banyak kue yang harus Anda jual untuk tidak rugi, sedangkan BEP rupiah menunjukkan total pendapatan dari penjualan kue tersebut agar mencapai titik impas.

Memahami rumus BEP (Break Even Point) unit dan rupiah penting bagi setiap bisnis, termasuk dalam menganalisis kinerja keuangan perusahaan seperti yang dilakukan oleh doku pt nusa satu inti artha. Perhitungan BEP membantu menentukan titik impas penjualan, baik dalam satuan unit maupun nilai rupiah. Dengan mengetahui BEP, perusahaan dapat merencanakan strategi penjualan dan produksi yang lebih efektif untuk mencapai profitabilitas.

Penggunaan rumus BEP ini sangat krusial dalam pengambilan keputusan bisnis yang berbasis data, memastikan keberlangsungan usaha dan pertumbuhan yang berkelanjutan. Rumus BEP unit dan rupiah menjadi alat penting dalam memantau kesehatan finansial perusahaan.

Contoh Kasus BEP Unit dan BEP Rupiah

BEP Unit: Sebuah usaha kecil memproduksi kaos dengan biaya tetap Rp 1.000.000 (termasuk sewa tempat, gaji karyawan) dan biaya variabel Rp 50.000 per kaos (biaya bahan baku dan tenaga kerja langsung). Harga jual per kaos Rp 100.

000. Untuk menghitung BEP unit, kita gunakan rumus: BEP Unit = Biaya Tetap / (Harga Jual Per Unit – Biaya Variabel Per Unit) = 1.000.000 / (100.000 – 50.000) = 20 unit.

Artinya, mereka harus menjual 20 kaos untuk mencapai titik impas.

BEP Rupiah: Menggunakan data yang sama, BEP rupiah dihitung dengan rumus: BEP Rupiah = BEP Unit x Harga Jual Per Unit = 20 unit x Rp 100.000 = Rp 2.000.000. Jadi, mereka harus mendapatkan pendapatan Rp 2.000.000 untuk mencapai titik impas.

Perbedaan BEP Unit dan BEP Rupiah

BEP unit fokus pada kuantitas produk yang harus dijual, sedangkan BEP rupiah fokus pada nilai penjualan yang harus dicapai. BEP unit lebih praktis untuk bisnis dengan produk tunggal dan harga yang konsisten. Sebaliknya, BEP rupiah lebih relevan untuk bisnis dengan beragam produk dan strategi penetapan harga yang fleksibel. Meskipun berbeda fokus, keduanya saling melengkapi dan memberikan gambaran yang lebih komprehensif tentang kesehatan keuangan bisnis.

Variabel yang Mempengaruhi Perhitungan BEP

Beberapa faktor kunci mempengaruhi perhitungan BEP, baik unit maupun rupiah. Biaya tetap (seperti sewa dan gaji), biaya variabel (seperti bahan baku dan tenaga kerja langsung), dan harga jual merupakan faktor utama. Perubahan pada salah satu faktor ini akan secara langsung mempengaruhi titik impas. Selain itu, efisiensi operasional dan strategi pemasaran juga dapat secara tidak langsung mempengaruhi BEP dengan memengaruhi biaya dan penjualan.

Misalnya, peningkatan efisiensi produksi dapat menurunkan biaya variabel, sehingga menurunkan BEP.

Tabel Perbandingan BEP Unit dan BEP Rupiah

| Karakteristik | BEP Unit | BEP Rupiah |

|---|---|---|

| Definisi | Jumlah unit yang harus dijual untuk mencapai titik impas. | Nilai penjualan yang harus dicapai untuk mencapai titik impas. |

| Rumus |

|

|

| Kegunaan | Memberikan gambaran jumlah produk yang perlu terjual untuk menutup biaya. | Memberikan gambaran nilai penjualan yang dibutuhkan untuk menutup biaya. |

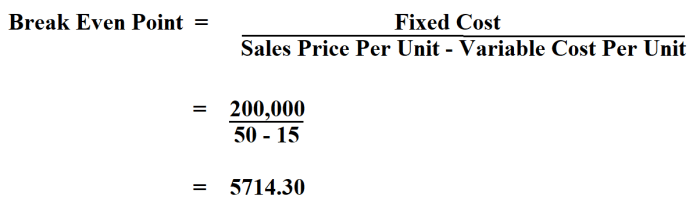

Rumus Perhitungan BEP Unit

Mengetahui Break Even Point (BEP) atau titik impas sangat krusial bagi setiap bisnis, baik skala kecil maupun besar. BEP unit, khususnya, menunjukkan jumlah unit produk yang harus terjual agar bisnis mencapai titik impas, di mana pendapatan sama dengan biaya. Memahami perhitungannya adalah kunci untuk merencanakan produksi, menentukan harga jual, dan memastikan keberlangsungan usaha. Dengan kata lain, ini adalah game changer bagi kesuksesan finansial bisnis Anda.

Rumus BEP Unit dan Komponennya

Rumus BEP unit sederhana namun efektif dalam memberikan gambaran kesehatan finansial bisnis. Rumus ini membantu Anda untuk menentukan berapa banyak produk yang harus dijual agar tidak merugi. Ketepatan perhitungannya bergantung pada keakuratan data yang digunakan. Berikut rumusnya:

BEP Unit = Total Biaya Tetap / (Harga Jual per Unit – Biaya Variabel per Unit)

Mari kita uraikan setiap komponen dalam rumus tersebut. Total Biaya Tetap mencakup biaya yang tidak berubah meskipun jumlah produksi berubah, seperti sewa tempat usaha, gaji karyawan tetap, dan biaya utilitas. Harga Jual per Unit adalah harga yang ditetapkan untuk setiap unit produk. Sedangkan Biaya Variabel per Unit merupakan biaya yang berubah seiring dengan perubahan jumlah produksi, contohnya biaya bahan baku dan tenaga kerja langsung.

Contoh Perhitungan BEP Unit

Bayangkan Anda memiliki usaha kecil-kecilan yang memproduksi kue. Mari kita gunakan data fiktif berikut untuk menghitung BEP unit:

- Total Biaya Tetap: Rp 1.000.000 (sewa, gaji, dll)

- Harga Jual per Unit: Rp 20.000 (per kue)

- Biaya Variabel per Unit: Rp 10.000 (bahan baku, dll)

Dengan menggunakan rumus di atas:

BEP Unit = Rp 1.000.000 / (Rp 20.000 – Rp 10.000) = 100 unit

Artinya, Anda perlu menjual 100 kue untuk mencapai titik impas. Jika Anda menjual kurang dari 100 kue, maka bisnis Anda akan merugi. Sebaliknya, jika Anda menjual lebih dari 100 kue, maka Anda akan mendapatkan keuntungan.

Ilustrasi Perhitungan BEP Unit dengan Data Berbeda

Sekarang, mari kita coba skenario berbeda. Misalkan Anda meningkatkan kualitas bahan baku, sehingga biaya variabel per unit meningkat.

- Total Biaya Tetap: Rp 1.000.000

- Harga Jual per Unit: Rp 25.000

- Biaya Variabel per Unit: Rp 15.000

Maka perhitungan BEP unit menjadi:

BEP Unit = Rp 1.000.000 / (Rp 25.000 – Rp 15.000) = 100 unit

Menariknya, meskipun biaya variabel meningkat, BEP unit tetap sama. Hal ini menunjukkan pentingnya memperhatikan keseimbangan antara harga jual, biaya tetap, dan biaya variabel untuk mencapai efisiensi operasional.

Perhitungan BEP Unit untuk Beberapa Jenis Produk

Menghitung BEP unit untuk beberapa jenis produk membutuhkan pendekatan yang lebih kompleks. Anda perlu menghitung kontribusi margin masing-masing produk dan kemudian menghitung BEP unit secara keseluruhan. Kontribusi margin adalah selisih antara harga jual dan biaya variabel per unit. Dengan mengetahui kontribusi margin masing-masing produk, Anda dapat mengalokasikan sumber daya secara efektif dan menentukan strategi penjualan yang optimal.

Memahami rumus BEP (Break Even Point) unit dan rupiah penting bagi setiap bisnis, layaknya strategi tim klub basket terbaik di dunia yang memikirkan tiap pergerakan di lapangan. BEP unit menunjukkan jumlah produk yang harus terjual agar menutupi biaya, sementara BEP rupiah menunjukkan nilai penjualan yang dibutuhkan. Dengan menguasai kedua rumus ini, Anda dapat memperkirakan titik impas bisnis dan merencanakan strategi penjualan yang lebih efektif, sebagaimana tim basket profesional merencanakan strategi permainan mereka untuk meraih kemenangan.

Jadi, pahami rumus BEP unit dan rupiah agar bisnis Anda mencapai titik impas dan berkembang pesat.

Sebagai contoh, bayangkan Anda menjual dua jenis kue: kue A dan kue B. Anda perlu menghitung kontribusi margin masing-masing kue, kemudian menjumlahkan total kontribusi margin dan membagi total biaya tetap dengan total kontribusi margin tersebut untuk mendapatkan BEP unit gabungan. Perhitungan ini akan lebih kompleks dan memerlukan analisis yang lebih detail, namun prinsip dasarnya tetap sama, yaitu menyeimbangkan pendapatan dengan biaya.

Rumus Perhitungan BEP Rupiah

Memahami Break Even Point (BEP) dalam rupiah sangat krusial bagi setiap bisnis, tak peduli seberapa besar atau kecil skalanya. BEP rupiah menunjukkan total penjualan dalam bentuk uang yang harus dicapai agar bisnis tidak mengalami kerugian, alias impas. Menghitungnya membantu Anda mengatur strategi penjualan dan menentukan harga jual yang tepat, sehingga profit bisa diraih secara konsisten.

Singkatnya, ini adalah peta jalan menuju keberhasilan finansial usaha Anda.

Rumus Perhitungan BEP Rupiah

Rumus BEP rupiah memberikan gambaran jelas tentang target penjualan yang harus dicapai. Rumusnya sederhana namun efektif dalam menganalisis kesehatan finansial bisnis. Dengan memahami setiap komponennya, Anda dapat melakukan perencanaan yang lebih matang dan terarah.

BEP Rupiah = Biaya Tetap / ((Harga Jual per Unit – Biaya Variabel per Unit) / Harga Jual per Unit)

Rumus ini terlihat rumit, tetapi sebenarnya mudah dipahami jika diuraikan satu per satu.

Komponen Rumus BEP Rupiah

Ketepatan perhitungan BEP rupiah sangat bergantung pada akurasi data yang digunakan. Berikut rincian setiap komponen dalam rumus tersebut:

- Biaya Tetap (Fixed Cost): Biaya yang tetap dikeluarkan meski volume produksi atau penjualan berubah. Contohnya: sewa tempat, gaji karyawan tetap, biaya listrik (jika relatif konstan), dan cicilan pinjaman.

- Harga Jual per Unit (Selling Price per Unit): Harga jual satu unit produk atau jasa Anda. Ini merupakan faktor kunci yang menentukan pendapatan.

- Biaya Variabel per Unit (Variable Cost per Unit): Biaya yang berubah sesuai dengan volume produksi atau penjualan. Contohnya: biaya bahan baku, biaya kemasan, komisi penjualan, dan biaya transportasi yang bergantung pada jumlah barang yang dikirim.

Contoh Perhitungan BEP Rupiah

Mari kita ilustrasikan dengan contoh kasus. Bayangkan sebuah usaha kecil yang memproduksi kue. Data yang tersedia sebagai berikut:

| Item | Jumlah (Rp) |

|---|---|

| Biaya Tetap (Sewa, Gaji, Listrik) | 1.000.000 |

| Harga Jual per Unit (Kue) | 10.000 |

| Biaya Variabel per Unit (Bahan Baku, Kemasan) | 5.000 |

Dengan menggunakan rumus di atas:

BEP Rupiah = 1.000.000 / ((10.000 – 5.000) / 10.000) = 2.000.000

Artinya, usaha kue tersebut harus mencapai penjualan sebesar Rp 2.000.000 untuk mencapai titik impas (BEP).

Ilustrasi Perhitungan BEP Rupiah dengan Data Berbeda

Sekarang, mari kita coba dengan data yang berbeda. Misalnya, usaha tersebut meningkatkan harga jual menjadi Rp 12.000 per unit, sementara biaya tetap dan variabel tetap sama.

| Item | Jumlah (Rp) |

|---|---|

| Biaya Tetap (Sewa, Gaji, Listrik) | 1.000.000 |

| Harga Jual per Unit (Kue) | 12.000 |

| Biaya Variabel per Unit (Bahan Baku, Kemasan) | 5.000 |

Perhitungan BEP Rupiah menjadi:

BEP Rupiah = 1.000.000 / ((12.000 – 5.000) / 12.000) = 1.714.285,71 (dibulatkan menjadi Rp 1.714.286)

Dengan menaikkan harga jual, titik impas menjadi lebih rendah, menunjukkan peningkatan efisiensi.

Memahami rumus BEP (Break Even Point) unit dan rupiah penting bagi setiap bisnis, terutama dalam menentukan titik impas. Perhitungan ini krusial untuk mengukur keberhasilan penjualan. Namun, mengetahui cara optimal memasarkan produk juga tak kalah penting, misalnya dengan memanfaatkan platform penjualan online. Pahami dulu apa itu marketplace dan contohnya, seperti yang dijelaskan di apa itu marketplace dan contohnya , agar strategi pemasaran Anda makin efektif.

Dengan begitu, Anda bisa memprediksi dengan lebih akurat kapan bisnis Anda mencapai BEP unit dan BEP rupiah, dan memaksimalkan keuntungan. Rumus BEP, baik unit maupun rupiah, menjadi alat ukur yang tak tergantikan dalam mengelola keuangan bisnis.

Contoh Kasus Perhitungan BEP Rupiah dengan Biaya Kompleks, Rumus bep unit dan bep rupiah

Pada kenyataannya, perhitungan BEP bisa lebih kompleks. Misalnya, sebuah restoran memiliki biaya tetap yang terdiri dari sewa, gaji karyawan, utilitas, dan biaya pemasaran. Biaya variabelnya meliputi bahan baku makanan, minuman, dan biaya operasional lainnya yang bervariasi tergantung jumlah pelanggan.

Untuk menghitung BEP, restoran perlu menghitung total biaya tetap dan biaya variabel per pelanggan. Setelah itu, rumus BEP rupiah dapat diterapkan untuk menentukan total pendapatan yang dibutuhkan untuk mencapai titik impas. Analisis yang cermat terhadap berbagai komponen biaya sangat penting untuk mendapatkan hasil perhitungan yang akurat dan bermanfaat dalam pengambilan keputusan bisnis.

Penerapan BEP Unit dan BEP Rupiah dalam Pengambilan Keputusan Bisnis

Memahami Break Even Point (BEP) – baik BEP unit maupun BEP rupiah – adalah kunci bagi setiap pelaku bisnis, dari pengusaha UMKM hingga korporasi besar. Angka-angka ini bukan sekadar rumus matematis, melainkan peta jalan menuju keberhasilan finansial. Dengan memanfaatkan informasi BEP, bisnis dapat mengoptimalkan strategi harga, produksi, dan menilai kinerja secara lebih efektif.

Mari kita telusuri bagaimana BEP unit dan BEP rupiah menjadi alat yang ampuh dalam pengambilan keputusan bisnis.

Penentuan Harga Jual Produk Berdasarkan BEP

BEP unit dan BEP rupiah berperan krusial dalam menentukan harga jual yang tepat. BEP unit menunjukkan jumlah unit yang harus terjual untuk menutup semua biaya, sementara BEP rupiah menunjukkan nilai penjualan dalam rupiah yang dibutuhkan untuk mencapai titik impas. Dengan mengetahui BEP unit, perusahaan dapat menetapkan harga jual minimal agar tidak merugi. Kemudian, dengan mempertimbangkan faktor pasar dan daya saing, perusahaan dapat menambahkan margin keuntungan di atas harga jual minimal tersebut.

Misalnya, jika BEP unit adalah 1000 unit dan biaya produksi per unit Rp 10.000, maka harga jual minimal adalah Rp 10.000 per unit. Namun, perusahaan mungkin akan menetapkan harga jual lebih tinggi, misalnya Rp 12.000, untuk mendapatkan keuntungan.

Perencanaan Produksi yang Efektif dengan BEP

BEP memberikan panduan akurat untuk perencanaan produksi. Dengan mengetahui BEP unit, perusahaan dapat merencanakan jumlah produksi yang sesuai dengan target penjualan. Ini membantu menghindari kelebihan produksi yang dapat mengakibatkan penumpukan stok dan kerugian, atau kekurangan produksi yang menyebabkan kehilangan peluang penjualan. Perencanaan produksi yang efektif, berdasarkan data BEP, memastikan efisiensi operasional dan meminimalkan risiko kerugian.

Evaluasi Kinerja Bisnis Melalui Analisis BEP

BEP menjadi tolok ukur yang handal untuk mengevaluasi kinerja bisnis. Dengan membandingkan BEP aktual dengan BEP yang ditargetkan, perusahaan dapat mengidentifikasi area yang perlu diperbaiki. Jika penjualan aktual berada di bawah BEP, perusahaan perlu menganalisis penyebabnya, misalnya strategi pemasaran yang kurang efektif atau biaya produksi yang terlalu tinggi. Analisis BEP secara berkala memberikan gambaran yang jelas tentang kesehatan finansial bisnis dan membantu perusahaan untuk mengambil tindakan korektif secara tepat waktu.

Contoh Skenario Pengambilan Keputusan Bisnis Berbasis BEP

Bayangkan sebuah UMKM yang memproduksi kerajinan tangan. Setelah menghitung biaya tetap dan biaya variabel, mereka menemukan BEP unit mereka adalah 500 unit dan BEP rupiah adalah Rp 5.000.000. Jika penjualan mereka hanya mencapai 300 unit, mereka akan merugi. Informasi ini mendorong mereka untuk meningkatkan strategi pemasaran, misalnya melalui media sosial atau pameran, untuk meningkatkan penjualan dan mencapai BEP.

Atau, mereka dapat mempertimbangkan untuk menurunkan biaya produksi agar BEP unit mereka lebih rendah.

BEP memberikan gambaran yang komprehensif tentang kesehatan finansial bisnis. Dengan memahami dan menerapkan BEP unit dan BEP rupiah, perusahaan dapat membuat keputusan bisnis yang lebih tepat, meningkatkan efisiensi, dan mencapai profitabilitas yang berkelanjutan.

Analisis Sensitivitas BEP: Rumus Bep Unit Dan Bep Rupiah

Mengetahui titik impas (BEP) bisnis memang krusial. Namun, angka BEP bukanlah patokan mutlak. Kondisi pasar yang dinamis mengharuskan kita untuk lebih jeli. Analisis sensitivitas BEP hadir sebagai alat yang ampuh untuk melihat bagaimana perubahan berbagai faktor dapat mempengaruhi titik impas usaha kita. Dengan memahami analisis ini, strategi bisnis bisa lebih adaptif dan meminimalisir risiko kerugian.

Analisis sensitivitas BEP pada dasarnya merupakan studi tentang bagaimana perubahan pada variabel kunci, seperti harga jual, biaya produksi, dan volume penjualan, akan berdampak pada titik impas. Dengan melakukan analisis ini, kita bisa memprediksi dampak perubahan tersebut dan mengambil langkah antisipatif. Bayangkan, seperti seorang kapten kapal yang memetakan potensi badai sebelum berlayar, mencegah kerugian dan memaksimalkan peluang sukses.

Faktor-faktor yang Mempengaruhi Nilai BEP

Beberapa faktor kunci secara signifikan memengaruhi nilai BEP. Memahami faktor-faktor ini akan membantu kita dalam pengambilan keputusan yang lebih tepat dan terukur. Kepekaan terhadap perubahan-perubahan ini penting untuk menjaga kelangsungan usaha.

- Harga Jual: Kenaikan harga jual akan menurunkan BEP, sementara penurunan harga jual akan meningkatkannya. Ini karena setiap unit yang terjual akan menghasilkan pendapatan yang lebih besar atau lebih kecil.

- Biaya Produksi: Peningkatan biaya produksi akan meningkatkan BEP, sedangkan penurunan biaya produksi akan menurunkannya. Efisiensi produksi menjadi kunci dalam menekan biaya dan menjaga BEP tetap rendah.

- Volume Penjualan: Meskipun bukan variabel yang diubah-ubah langsung dalam analisis sensitivitas, volume penjualan secara langsung berdampak pada pencapaian BEP. Semakin tinggi volume penjualan, semakin cepat BEP tercapai.

- Biaya Tetap: Biaya tetap, seperti sewa dan gaji karyawan tetap, berpengaruh besar pada BEP. Semakin tinggi biaya tetap, semakin tinggi pula BEP.

- Biaya Variabel: Biaya variabel, seperti bahan baku, berbanding lurus dengan volume produksi. Efisiensi penggunaan bahan baku akan menekan biaya variabel dan pada akhirnya menurunkan BEP.

Contoh Analisis Sensitivitas terhadap Perubahan Harga Jual dan Biaya Produksi

Mari kita ilustrasikan dengan contoh sederhana. Misalkan sebuah usaha kecil memproduksi kue dengan harga jual Rp10.000 per buah. Biaya produksi per buah adalah Rp6.000 (termasuk biaya variabel dan tetap). BEP unitnya adalah 1000 unit (Biaya Tetap / (Harga Jual – Biaya Variabel)).

Sekarang, kita simulasikan dua skenario:

- Skenario 1: Kenaikan Harga Jual. Jika harga jual dinaikkan menjadi Rp12.000, dengan asumsi biaya tetap dan variabel tetap, maka BEP unit akan turun menjadi sekitar 833 unit. Ini menunjukkan bahwa dengan menaikkan harga jual, usaha tersebut dapat mencapai titik impas dengan jumlah unit yang lebih sedikit.

- Skenario 2: Penurunan Biaya Produksi. Jika biaya produksi diturunkan menjadi Rp5.000 per buah (dengan asumsi harga jual tetap), maka BEP unit akan turun menjadi 667 unit. Ini menunjukkan bahwa efisiensi produksi dapat secara signifikan menurunkan BEP.

Hasil Analisis Sensitivitas dalam Bentuk Tabel

| Skenario | Harga Jual (Rp) | Biaya Produksi (Rp) | BEP Unit |

|---|---|---|---|

| Skenario Awal | 10.000 | 6.000 | 1000 |

| Skenario 1 (Kenaikan Harga Jual) | 12.000 | 6.000 | 833 |

| Skenario 2 (Penurunan Biaya Produksi) | 10.000 | 5.000 | 667 |

Catatan: Angka BEP unit di atas merupakan perhitungan sederhana dan diasumsikan biaya tetap sudah dibagi per unit. Perhitungan yang lebih akurat memerlukan data yang lebih detail.

Implikasi Analisis Sensitivitas terhadap Strategi Bisnis

Hasil analisis sensitivitas memberikan wawasan berharga untuk menyusun strategi bisnis yang lebih efektif. Dari contoh di atas, terlihat jelas bahwa peningkatan harga jual dan efisiensi produksi merupakan strategi kunci untuk menurunkan BEP dan meningkatkan profitabilitas. Namun, perlu dipertimbangkan juga dampak kenaikan harga jual terhadap daya beli konsumen dan dampak penurunan biaya produksi terhadap kualitas produk. Analisis sensitivitas bukan hanya sekadar angka, tetapi juga panduan strategis untuk pengambilan keputusan bisnis yang lebih cerdas.